本文整理自前瞻经济学人的传感器产业报告,作为国内领先的咨询机构,前瞻经济学人的研报分析深度和数据丰富程度,都首屈一指。

主要有如下几部分内容:

•2022年中国传感器行业市场规模及发展前景分析

•2022年中国传感器产业链生态全景

•2022年中国 MEMS 传感器产业链全景及区域分布

•2022年中国智能传感器产业现状及分析

•2022年6个传感器产业主要省市分析

本文数据丰富、分析深入,从不同角度切入中国传感器产业,是最2022年中国传感器产业分析较深入的内容之一。此外,分别对上海、江苏、广东、浙江、山东、安徽等主要传感器产业聚集省份的政策、传感器行业现状等进行剖析。推荐分享、收藏。

获取传感器知识、报告,请点击蓝字查看《传感器专业知识资料100+,总有一份适合你~》内容,汇聚多篇权威传感器知识资料,持续更新ing……

避免错过传感器行业深度资讯、报告,以及传感器技术、传感器与测试技术、物联网传感器技术……等传感器知识,请关注传感器专家网公众号,设为星标,查看往期内容。

一、2022年中国传感器行业市场规模及发展前景分析,预计2026年市场规模超7000亿元

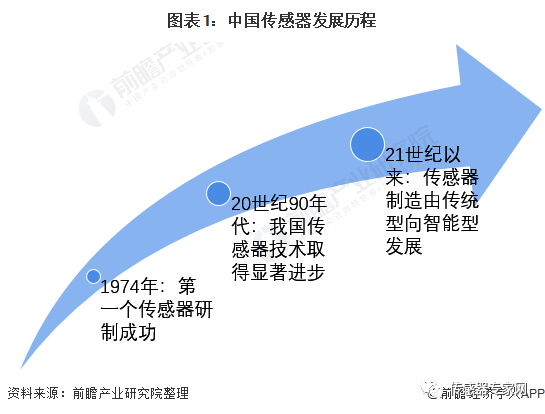

1、我国的传感器研制始于1972年

我国传感器制造行业发展始于20世纪60年代,在1972年组建成立中国第一批压阻传感器研制生产单位;1974年,研制成功中国第一个实用压阻式压力传感器;1978年,诞生中国第一个固态压阻加速度传感器;1982年,国内最早开始硅微机械系统(MEMS)加工技术和SOI(绝缘体上硅)技术的研究。

20世纪90年代以后,硅微机械加工技术的绝对压力传感器、微压传感器、呼吸机压传感器、多晶硅压力传感器、低成本TO-8封装压力传感器等相继问世并实现生产,传感器技术及行业均取得显著进步。

进入21世纪,传感器制造行业开始由传统型向智能型发展。智能型传感器带有微处理机,具有采集、处理、交换信息的能力,是传感器集成化与微处理机相结合的产物。由于智能型传感器在物联网等行业具有重要作用,我国将传感器制造行业发展提到新的高度,从而催生研发热潮,市场地位凸显。

据《2020年赛迪顾问传感器十大园区白皮书》,2014-2019年,我国传感器市场规模呈不断增长趋势,2014年行业市场规模为982.8亿元,2019年增长至2188.8亿元。结合我国传感器市场规模占全球市场比例情况,以及2020年我国传感器市场因疫情控制情况较好而增速回升等相关因素测算得到,预计2020年我国传感器市场规模提高至2494亿元,同比增长约13.9%。

目前,传感器广泛应用于社会发展及人类生活都的各个领域,如工业自动化、农业现代比、航天技术、军事工程、机器人技术、资源开发、海洋探测、环境监测、安全保卫、医疗诊断、交通运输、家用电器等。

其中压力传感器、温度传感器、流量传感器、水平传感器已表现出成熟市场的特征。流量传感器、压力传感器、温度传感器的市场规模最大,分别占到整个传感器市场的21%、19%和14%。

根据赛迪顾问对中国传感器行业市场规模的测算,2016-2019年,中国智能传感器行业市场规模CAGR约为16.4%,随着我国3C电子、新能源汽车等领域对传感器需求的愈加旺盛和未来下游市场的高速发展,前瞻产业研究院预计未来五年传感器制造行业CAGR将达到19%,预计2026年中国传感器行业市场规模将达到7082亿元。

从传感器产业链上下游来看,上游主要是传感器制造原材料供应。一般来说,传感器制造原材料包括半导体材料、金属材料、陶瓷材料以及有机化学材料等,上游行业中半导体材料供应商代表企业有江丰电子、沪硅产业、阿石创、有研新材、北方华创等;金属材料供应商代表企业有宝钢股份、江西铜业、中国铝业、紫金矿业等;陶瓷材料供应商代表企业有风华高科、国瓷材料、维纳科技等。

传感器产业链中游主要是各类传感器的制造和封装等,从我国传感器制造水平发展情况来看,目前仍与国际先进水平具有一定的差距。

目前,我国从事传感器制造的典型企业有歌尔股份、航天电子、威尔泰、苏州固锝、韦尔股份、汉威科技、中航电测以及华工科技等。

三、2022我国 MEMS 传感器产业链全景及区域分布

1、MEMS传感器产业产业链全景梳理:MEMS传感器应用广泛

从产业链环节来看,MEMS传感器产业的上游产业链包括原材料、芯片设计等。MEMS传感器材料分半导体材料、陶瓷材料、金属材料和有机材料四大类。下游应用与工业、汽车电子产品、通信电子产品、消费电子产品、专用设备等相关联。整体来看,MEMS传感器产业上下游所涉及的领域范围非常广泛。

目前,我国MEMS传感器上游原材料企业包括:立昂微(605358)、沪硅产业(688126)、上机数控(603185)、宝钢股份(600019)等,国外企业包括巴西淡水河谷公司、澳大利亚必和必拓公司等。

中游企业包括:士兰微(600460)、赛微电子(300456)、华润微(688396)、苏州固锝(002079)、韦尔股份(603501)、歌尔股份(002241)和共达电声(002655)等企业。

下游应用领域包括:比亚迪(002594)、乐心医疗(300562)和小米集团(01810.HK)等。

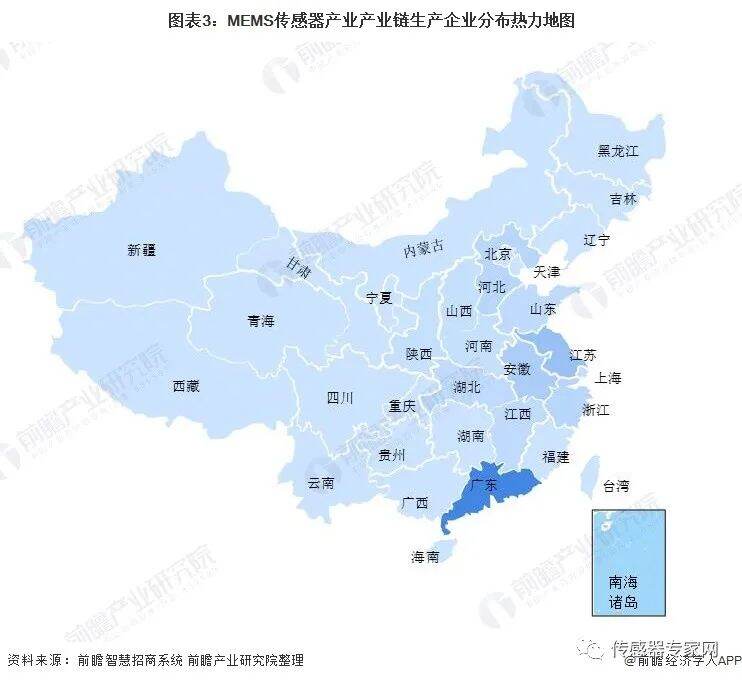

2、MEMS传感器产业产业链区域热力地图:广东生产企业分布最集中,长三角龙头集聚

从我国MEMS传感器产业链企业区域分布来看,MEMS传感器产业产业链企业主要分布在广东地区,其次是在江苏、上海、浙江等地区;其余地方,如安徽、山东等省份虽然有企业分布,但是数量极少。

从代表性企业分布情况来看,江苏、山东、北京等地代表性企业较多,MEMS传感器龙头企业歌尔股份(002241)就位于山东。同时湖北、广东等地也拥有较多代表性企业,如高德红外(002414)、万讯自控(300112)等。

目前,布局了MEMS传感器业务的上市企业中,歌尔股份(002241)在MEMS传感器产销规模方面处于优势地位(虽披露口径为电子元器件,但鉴于公司主营MEMS传感器业务,故数据具有一定的参考性)。MEMS传感器产业产业链上的其它代表性企业产销情况如下:

注:1)统计的企业为公布相关产销数据的上市企业,未公布具体产销数据的上市企业未纳入统计中;

2)歌尔股份、士兰微的产销数据披露口径分别为电子元器件和集成电路产品。

2021年以来,MEMS传感器产业代表性企业的投资动向主要包括收购公司拓展业务、通过对子公司增资的方式投资MEMS传感器生产基地项目。MEMS传感器产业代表性企业最新投资动向如下:

传感器自诞生以来,大致经历了结构型、固体型、智能型三个阶段,随着各类技术的进步,前两类传感器逐渐无法满足对数据采集、处理等流程的需求,融合了AI技术的智能传感器开始受到关注。

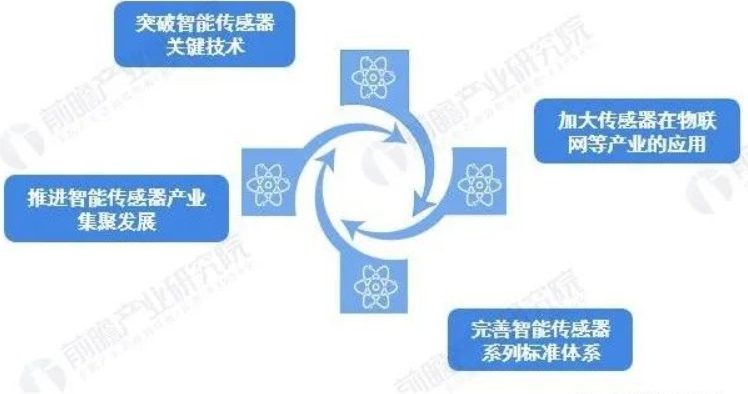

20世纪开始,我国开始智能传感器领域的探索。20世纪80年代-2010年,我国对于智能传感器的研究不断深入。2013年起,智能传感器行业扶持政策陆续出台,重点为使传感器及智能仪器仪表实现微型化、数字化、模块化、网络化;2017年,工信部制定了《智能传感器产业三年行动计划(2017-2019年)》,明确传感器产业的发展目标和方向。伴随物联网和智能制造的兴起,智能传感器得到了广泛地关注。

从应用领域看,目前我国智能传感器产品主要应用于汽车电子、工业制造、网络通信、消费电子和医疗领域,占比分别为24.2%、21.1%、21%、14.7%和7.2%。汽车电子对智能传感器的应用占比最大,汽车对智能传感器的需求类型还在持续拓展,如针对新能源汽车电池冷却用冷媒泄漏监测的气体传感器,随着新能源车产销量逐年扩大,可能迎来发展机遇。

根据中国信通院的数据,中国智能传感器市场规模从2015年的106亿美元上升至2019年的137亿美元,我国智能传感器产业生态逐渐趋于完备,设计制造,封测等重点环节均有骨干企业布局。2020年,中国智能传感器行业市场规模在148亿美元左右。

我国国内厂商智能传感器总产值占比从2016年的13%快速提升到2020年的31%,显著高于行业增速,未来随着国内厂商技术持续迭代、产品线进一步丰富、市场认知度持续提升,智能传感器市场国产化率有望进一步提高。

智能传感器在工业4.0时代扮演着十分重要的角色。随着物联网在工业领域的应用推广,智能传感器在其中的应用越来越广泛。物联网、移动互联网等新兴产业的快速发展为智能传感器行业带来巨大发展契机。中国智能传感器行业前景广阔,预计到2026年中国智能传感器行业市场规模将达239亿美元。

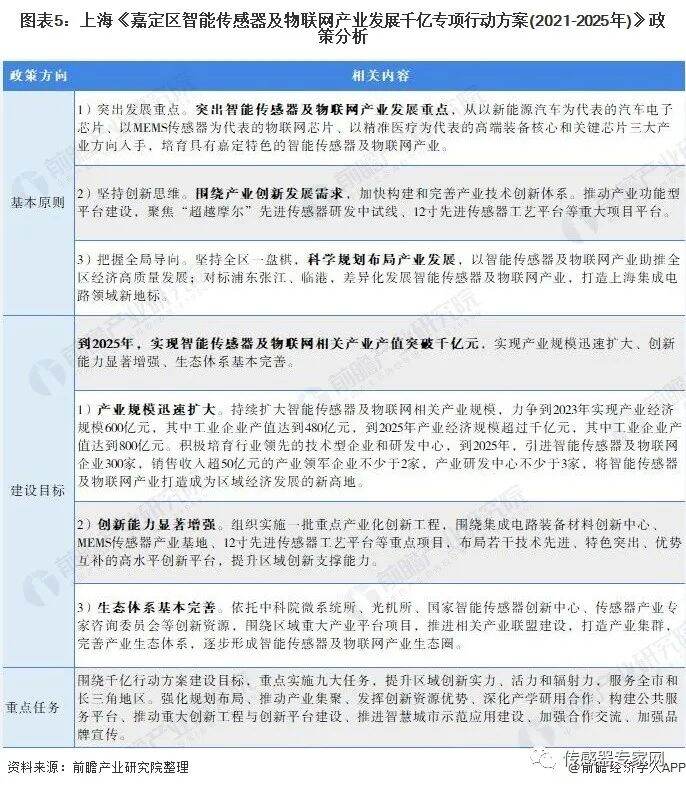

近年来上海市政策大力支持智能制造、物联网、智能传感器等产业的发展。根据《嘉定区智能传感器及物联网产业发展千亿专项行动方案(2021-2025年)》,到2025年,实现智能传感器及物联网相关产业产值突破千亿元,实现产业规模迅速扩大、创新能力显著增强、生态体系基本完善。

上海是我国经济实力最为强大的城市,在经济硬实力的支撑下,智能传感器行业蓬勃发展,有序竞争。截至2021年9月,根据企查猫数据,上海市企业中,企业名称或者经营范围内含有“智能传感器”的大中小企业共32855家。按注册资本划分,注册资本在100万以下的企业有8739家,100-500万的有12142家,500-1000万的有5508家,1000万以上的有6466家,占比分别为26.6%、36.96%、16.76%以及19.68%。

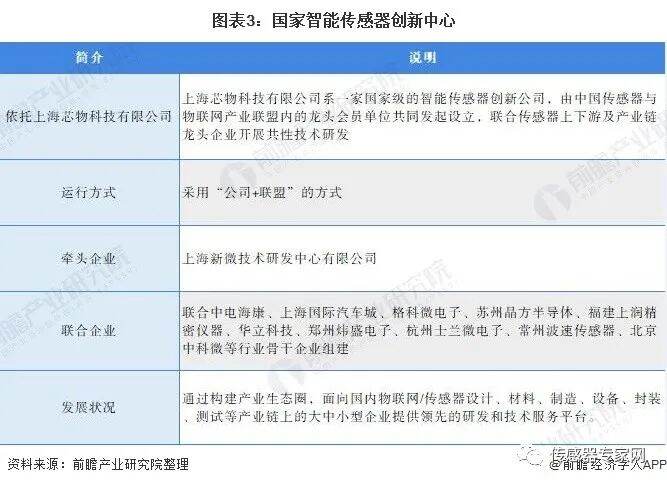

国家智能传感器创新中心于2018年在上海成立,依托上海芯物科技有限公司,采用“公司+联盟”的方式,由上海新微技术研发中心有限公司牵头,联合行业骨干企业组建。创新中心通过构建产业生态圈,面向国内物联网/传感器设计、材料、制造、设备、封装、测试等产业链上的大中小型企业提供领先的研发和技术服务平台。

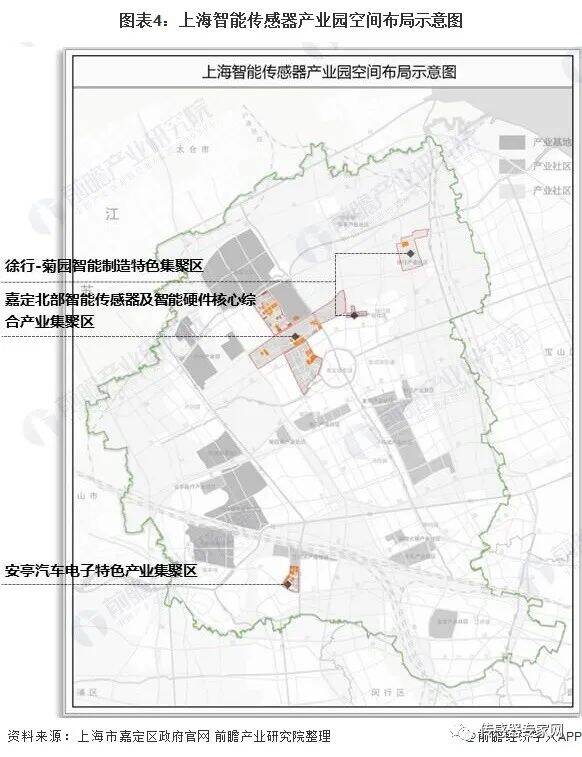

上海市嘉定区是上海重点智能传感器产业园区,上海智能传感器产业园总规划面积3平方公里。智能传感器产业园已集聚上海矽睿科技有限公司、矽立科技、万物工场、上海微技术工业研究院等32家知名企业,遍布传感器芯片设计、制造、材料、系统、应用、封装、测试等产业链不同环节。打造空间充足、交通便利、功能完善的上海智能传感器产业园区,构建多元集聚的产业生态布局。

2021年3月,上海市嘉定区人民政府发布《嘉定区智能传感器及物联网产业发展千亿专项行动方案(2021-2025年)》,2021年6月,上海市嘉定区经济委员会印发《嘉定区关于支持智能传感器及物联网产业发展的若干政策》。上海将重点发展智能传感器及物联网产业,进一步促进产业集聚发展。

预计2025年上海市智能传感器产业规模达到800亿元

根据《上海市先进制造业发展“十四五”规划》,上海市将以突破技术、加快应用为重点,推动物联网与制造业等领域融合应用,推动智能传感器可靠性设计与试验、模拟仿真、信号处理等关键技术攻关,推进在消费电子、汽车电子、工业控制、健康医疗等领域的规模化应用,提升国家智能传感器制造业创新中心公共服务能力,加快建设上海智能传感器产业园。到2025年,上海市将打造成为全国智能传感器产业高地,产业规模达到800亿元。

江苏省政策支持智能传感器行业的发展。在《江苏省“十三五”战略性新兴产业发展规划》中提到,重点提升智能和微型传感器、超高频和微波射频识别(RFID)、地理位置感知等感知技术的研发能力,加快工业传感器和工业物联网的部署应用。根据江苏省“十四五”规划,江苏省将推进传感器基础理论、基础算法和基础材料等的研发突破和迭代,全面提升产业链供应链竞争力。

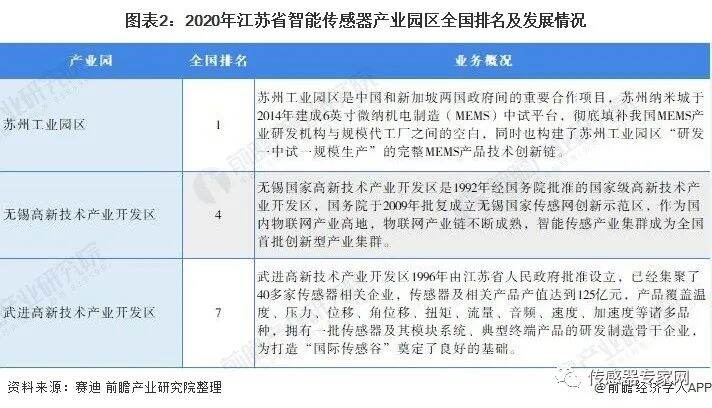

江苏省智能传感器行业发展较好,是国内智能传感器研发机构、企业最集中的省市之一。根据赛迪公布的数据,面向国家级的高新区、经开区等功能区以及部分包含产业集聚区的行政区,从产业竞争力、园区竞争力和配套竞争力三大维度对十大园区进行评选,2020年江苏省有3个智能传感器产业园区跻身全国前十,其中苏州工业园区排名全国第一。

截至2021年9月,根据企查猫数据,江苏省企业中,企业名称或者经营范围内含有“智能传感器”的企业共146家。按注册资本划分,注册资本在100万以下的企业有16家,100-500万的有51家,500-1000万的有23家,1000万以上的有56家,占比分别为11%、35%、16%以及38%。

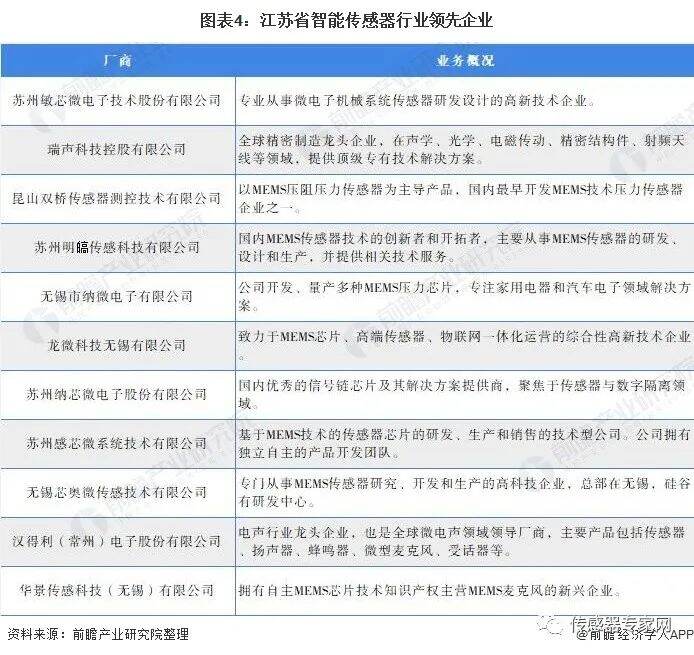

江苏省分布的智能传感器企业较多,其中不乏行业龙头苏州敏芯、苏州明皜、瑞声科技等。其中,苏州明皜传感科技有限公司是国内MEMS传感器技术的创新者和开拓者,苏州纳芯微电子股份有限公司是国内优秀的信号链芯片及其解决方案提供商。

总体来看,江苏省物联网产业、数字产业和环保产业等优势产业的高速发展必将带动智能传感器的大规模应用,江苏省智能传感器市场前景广阔。同时,江苏省政府投资基金将充分发挥平台资源和品牌优势,通过园区行活动,为地方政府、产业园区、投资基金等各方建立一个互动合作平台,引导和带动社会资本更好地支持科技创新和产业转型升级。

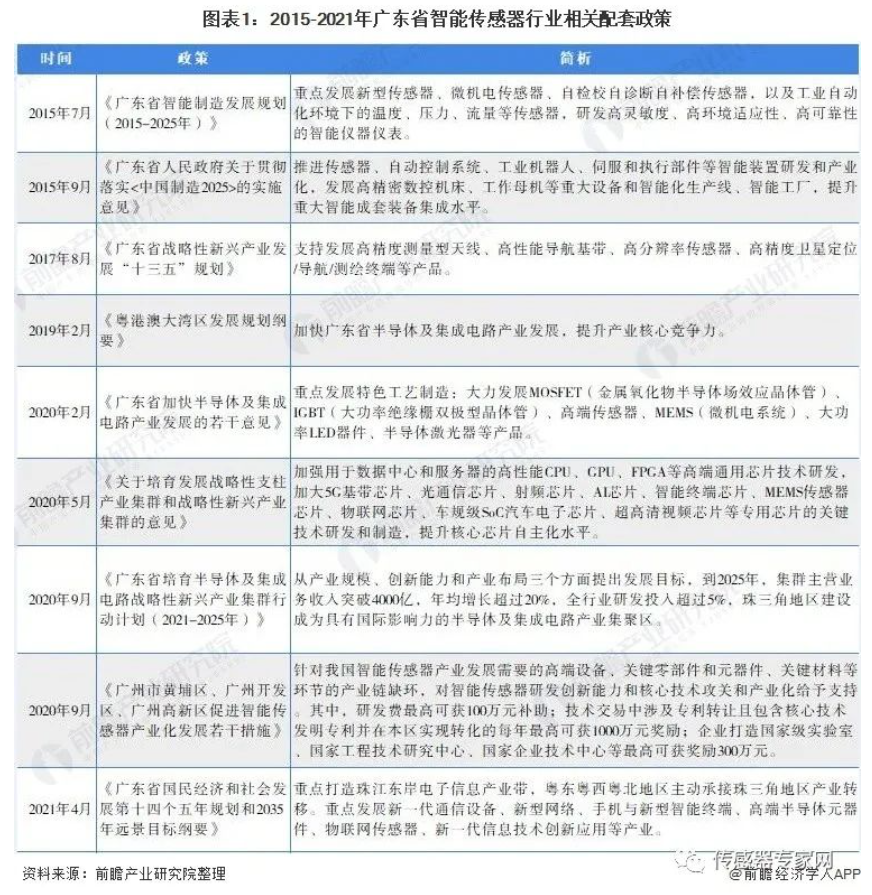

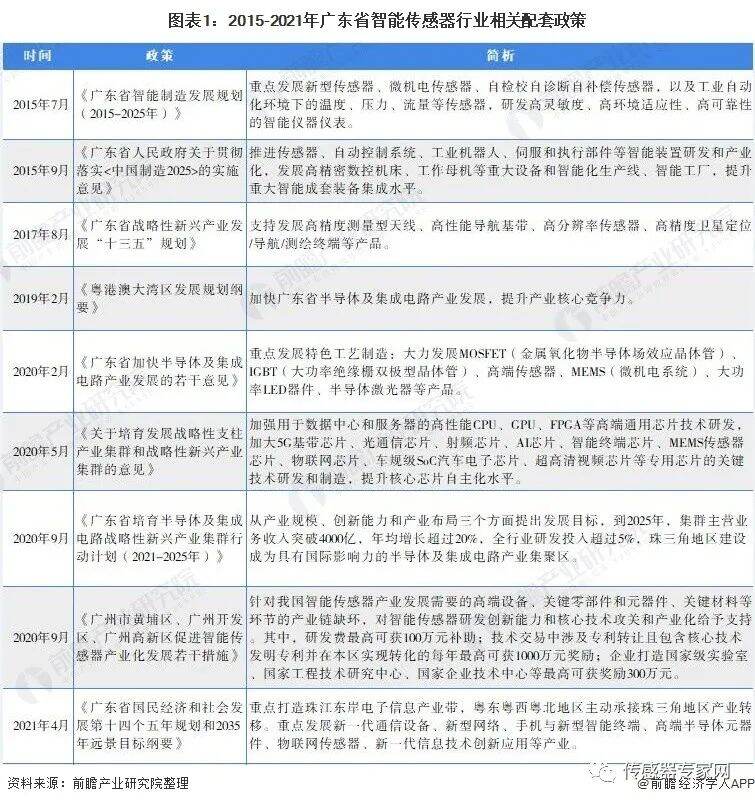

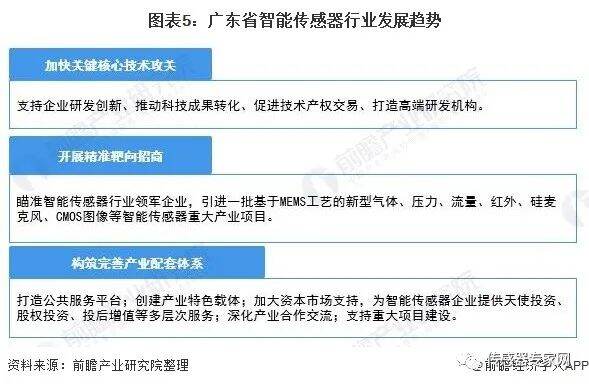

2015年7月,广东省出台了广东省智能制造发展规划(2015-2025年)》,指出未来要重点发展新型传感器、微机电传感器、自检校自诊断自补偿传感器,以及工业自动化环境下的温度、压力、流量等传感器,研发高灵敏度、高环境适应性、高可靠性的智能仪器仪表。随后,广东省出台系列政策推动制造业转型升级和优化发展,推进传感器等智能装置研发和产业化。

近年来,广东省出台了一系列政策支持发展先进、智能传感器,目前已经形成了一定的规模,主要以广州、深圳中心城市为主,由附近中小城市的外资企业组成以热敏、磁敏、超声波、称重为主的传感器产业体系。

2020年9月,广东省智能传感器产业园正式启动,明确广东省智能传感器产业园将以广州开发区为试点,推动智能传感器技术创新,促进智能传感器产业集群发展。

截至2021年9月,根据企查猫数据,广东省企业中,企业名称或者经营范围内含有“智能传感器”的大中小企业共79212家。按注册资本划分,注册资本在100万以下的企业有21238家,100-500万的有31787家,500-1000万的有12536家,1000万以上的有13542家,占比分别为26.85%、40.18%、15.85%以及17.12%。

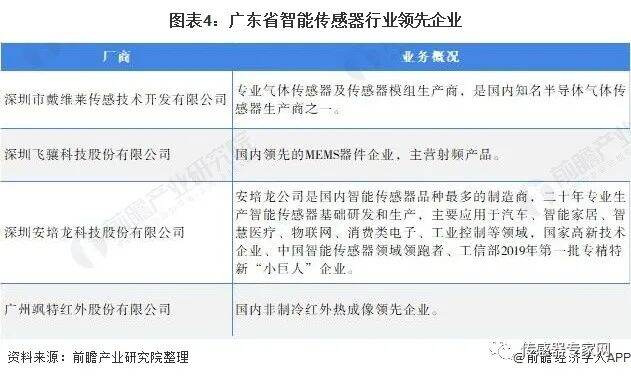

广东省智能传感器行业的领先企业有深圳安培龙科技股份有限公司、深圳市戴维莱传感技术开发有限公司、深圳飞骧科技股份有限公司和广州飒特红外股份有限公司等。

根据广东省相关政策规划,广东省智能传感器产业园以广州开发区为试点,推动智能传感器技术创新,促进智能传感器产业集群发展。加快关键核心技术攻关、培育高质量发展新动能、打造特色行业应用示范、抢占湾区创新人才高地、构筑完善产业配套体系。力争自2020年起的5年内建成立足粤港澳大湾区辐射全国、具有国际影响力的智能传感器产业集聚区,推动广东省电子信息制造业高质量发展。

近年来,山东非常重视集成电路、电子元器件、智能传感器的发展。2014年出台的《关于贯彻国发〔2014〕4号文件加快集成电路产业发展的意见》,明确了到2020年微机电系统(MEMS)技术的发展目标。随后又连续出台了《(中国制造2025)山东省行动纲要》、《山东省“互联网+”行动计划(2016-2018年)》、《山东省“十三五”战略性新兴产业发展规划》、《山东省“十四五”工业和信息化发展规划(征求意见稿)》等政策,支持山东省高端传感器技术的发展。

山东省重点区域依托各市产业基础,发挥国家集成电路设计济南产业化基地、青岛崂山微电子产业园、中德生态园集成电路产业基地、淄博电子信息产业园、烟台光电传感产业园、潍坊声学光电产业集群等集聚优势,大力支持声学、压力、气体、温度、红外、生物医学等传感器突破发展。

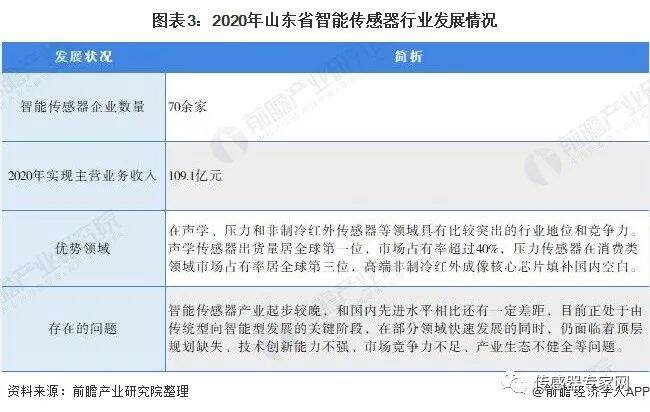

2020年山东省智能传感器企业数量达到70余家,主营业务收入达到109.1亿元,在声学、压力和非制冷红外传感器等领域具有比较突出的行业地位和竞争力。但山东省智能传感器产业起步较晚,和国内先进水平相比还有一定差距,目前正处于由传统型向智能型发展的关键阶段。

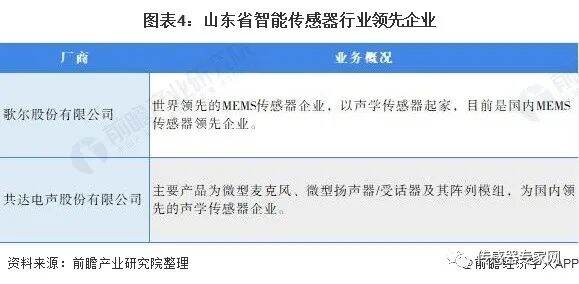

根据山东省政府公布的数据,2020年山东省智能传感器行业企业有70余家。山东省分布有全球MEMS传感器领先企业、国内龙头企业歌尔股份有限公司,以及国内领先企业共达电声股份有限公司。

山东省规划到2023年实现智能传感器主营业务收入300亿元

根据《山东省推动智能传感器产业发展行动计划(2021-2023年)》,山东将重点发展声学、压力、气体、温度、红外、生物医学等领域智能传感器产品,着力突破芯片设计、封装测试、系统集成等关键技术。到2023年,山东省规划智能传感器主营业务收入达到300亿元。到2025年,山东省智能传感器产业规模将突破500亿元,培育一批智能传感器设计、制造、封测和系统集成的龙头骨干企业,努力打造国内一流、国际领先的产业集群。

自2015年以来,安徽省陆续出台政策推动智能制造、半导体产业、机器人产业、超高清视频和智能汽车等产业的发展,这也为安徽省智能传感器行业的发展带来了政策支持。安徽省对于智能传感器项目提供政府补助,推动传感器产业集群的形成。

安徽省已经把坚持发展智能传感器作为重要的产业选择,加快布局。安徽省蚌埠市是中国三大传感器研发制造基地之一,拥有中国兵器工业集团214所、凯盛科技、希磁科技、德豪光电、北方芯动联科等一批智能传感器研发设计制造企业,建设了MEMS联合工程实验室等一批省级以上重大研发平台,形成了智能传感器设计、制造、测试、封装和应用的完整产业体系,成为全省唯一同时拥有集成电路及MEMS晶圆生产线的城市。

截至2021年9月,根据企查猫数据,安徽省企业中,企业名称或者经营范围内含有“智能传感器”的大中小企业共21508家。按注册资本划分,注册资本在100万以下的企业有5357家,100-500万的有4896家,500-1000万的有6727家,1000万以上的有4528家,占比分别为24.91%、22.76%、31.28%以及21.05%。

在安徽省智能传感器企业当中,涵盖的行业主要有制造业、信息传输、软件和信息技术服务业、科学研究和技术服务业、批发和零售业等,占比分别为50.36%、17.54%、6.49%、6.15%。

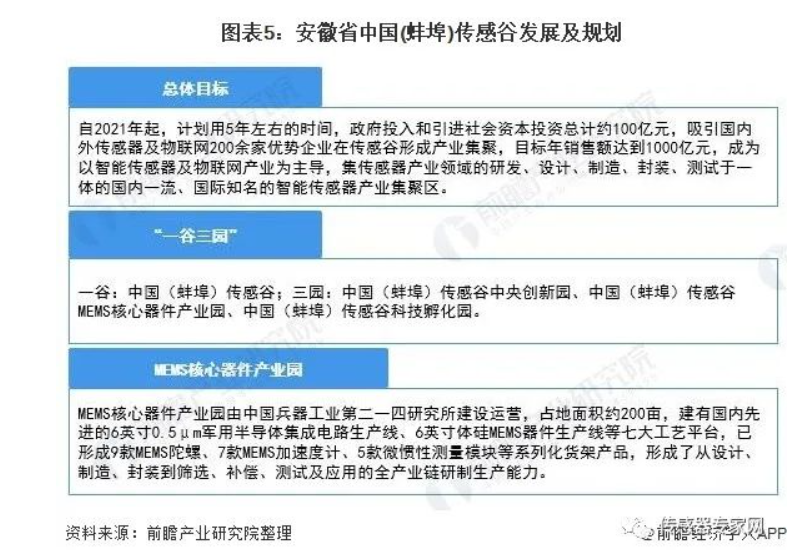

2021年6月,为推动产业结构转型升级和高质量发展,重点谋划新一代信息技术产业未来发展进行产业布局,加速形成智能传感器产业集聚,安徽省蚌埠市高位推动中国(蚌埠)传感谷建设。“传感谷”按照“一谷三园”产业集群的总体布局,“三园”即中央创新园、MEMS核心器件产业园、科技孵化园。中央创新园打造智能传感器产业的研发、设计、制造、封装、测试于一体的全产业链。安徽省将进一步推动智能传感器产业集聚,提升智能传感器产业的竞争力。

近年来,浙江省连续发布了多项政策来支持新型传感器行业发展,比如2015年的《中国制造2025浙江行动纲要》、2016年的《浙江省“互联网+”行动计划》、2017年的浙江省培育发展战略性新兴产业行动计划(2017-2020年)》以及2018年的《浙江省智能制造行动计划(2018-2020年)》、《《浙江省人民政府关于印发浙江省实施制造业产业基础再造和产业链提升工程行动方案(2020—2025年)的通知》》等政策,均提出了加快发展新型、智能传感器技术。

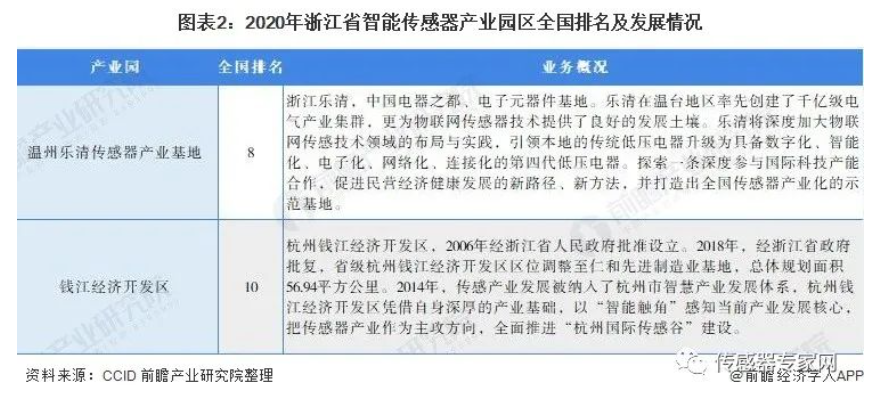

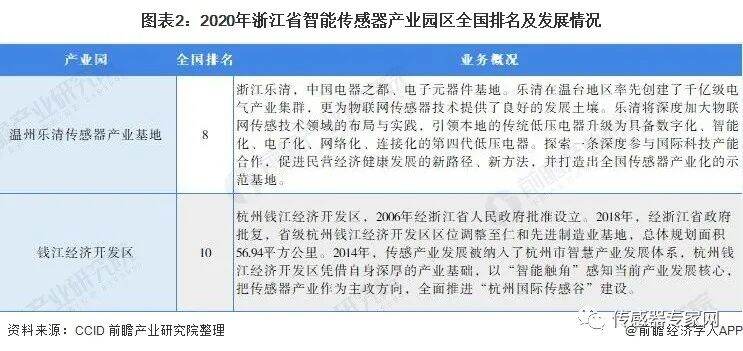

2020年,浙江省温州乐清传感器产业基地、杭州钱江经济开发区分别排名全国智能传感器产业园区第八名和第十名。乐清智能电气小镇也是浙江省的特色小镇,依托正泰、浙江云谷等一批龙头企业,小镇内建起正泰(乐清)物联网传感器产业园、乐清物联网传感器产业创新服务综合体等项目,发展传感器、智能电网等智能电气上下游产业。

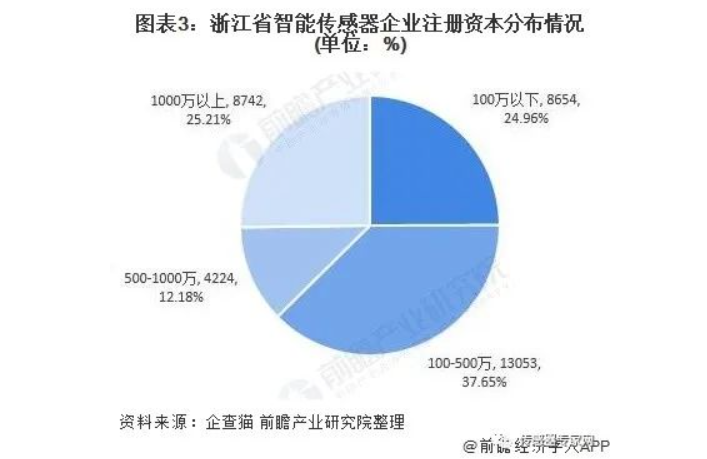

截至2021年9月,根据企查猫数据,浙江省企业中,企业名称或者经营范围内含有“智能传感器”的大中小企业共34673家。按注册资本划分,注册资本在100万以下的企业有8654家,100-500万的有13053家,500-1000万的有4224家,1000万以上的有8742家,占比分别为24.96%、37.65%、12.18%以及25.21%。

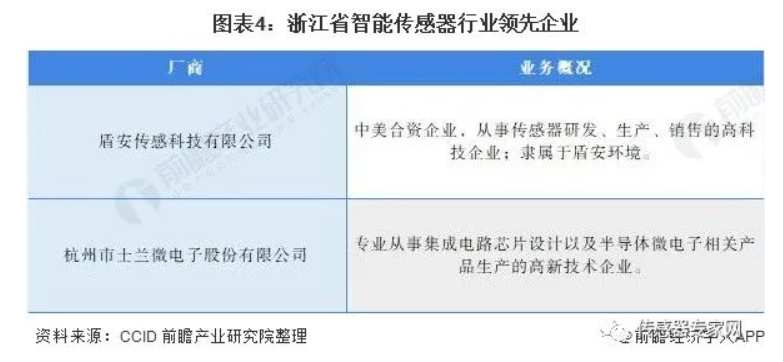

浙江省智能传感器行业重点企业中,以盾安传感(主营压力传感器)和士兰微电子(主营IMU和麦克风传感)为先。士兰微成立于1997年9月份,总部位于浙江杭州。2003年3月,士兰微在上交所挂牌交易,成为中国境内第一家上市的集成电路厂商。

目前,杭州物联网技术研究和应用研究总体走在全国前列,在无线传感网、射频识别、物联网技术应用等方面形成了一批核心技术,为物联网产业化应用打下了良好基础。传感器是物联网的基础与核心,浙江省物联网产业的高速发展将给智能传感器带来新的机遇。根据浙江省政策规划,“十四五”期间,浙江省将进一步推动智能传感器关键技术突破,推进智能传感器产业链不断完善。